Qui aurait cru qu'un jour le bitcoin serait surpassé dans les médias par l'une de ses innombrables déclinaisons, une de ces cryptomonnaies boostées par des blockchains toujours plus complexes ? Libra l'a fait, au moins pour un moment, et ça peut sembler normal.

Ethereum, Litecoin, Monero, Peercoin, Ripple - vous avez surement déjà entendu parler de ces cryptomonnaies dans la presse spécialisée numérique, voire même dans les journaux papier... Chacune d'elles se vante d'être meilleure que l'autre et de posséder LA caractéristique ultime qui fera basculer le cœur (ou le portefeuille ?) de tous les amateurs de monnaies dématérialisées. Tantôt plus rapides, tantôt moins gourmandes en énergie, leurs belles promesses pavent l'avenir de l'économie mondiale, si l'on se fie à leurs créateurs. Et pourtant, sûrement pas autant que Libra, la cryptomonnaie mise sur les rails de l'adoption massive par Mark Zukerberg, il y a quelques semaines.

Le patron de Facebook (mais aussi de WhatsApp, Instagram, Oculus VR, et de nombreuses autres start-up) a en effet annoncé le 18 juin dernier le lancement prochain de Libra, un protocole qui permettrait l'émission d'une unité monétaire basée sur le principe bien connu de la blockchain. Une monnaie cryptographique, donc, qui aurait des vertus de stabilité, de sécurité et, surtout, une facilité d'utilisation encore jamais vue.

Il y a quelques mois à peine, le protocole Bitcoin et sa monnaie éponyme fêtaient en catimini leurs dix ans d'existence, la première transaction datant du 12 janvier 2009. Dix années qui ont permis de révéler le potentiel gigantesque de la blockchain dans la gestion des données, tous ses avantages en termes de sécurité et de facilité d'utilisation, autant que ses multiples défauts techniques, économiques et écologiques. Dans le cas du bitcoin, la blockchain permet de stocker des transactions dans un journal commun et décentralisé. Ces transactions pouvant être signées, l'émetteur comme le destinataire sont alors indéniablement identifiés en tant que tels.

La cryptomonnaie Libra repose également sur le principe de la blockchain, à quelques différences près. Elle sera mise en production dans les mois qui viennent et pourra être utilisée par n'importe qui dans le monde, plus facilement encore que ses concurrentes.

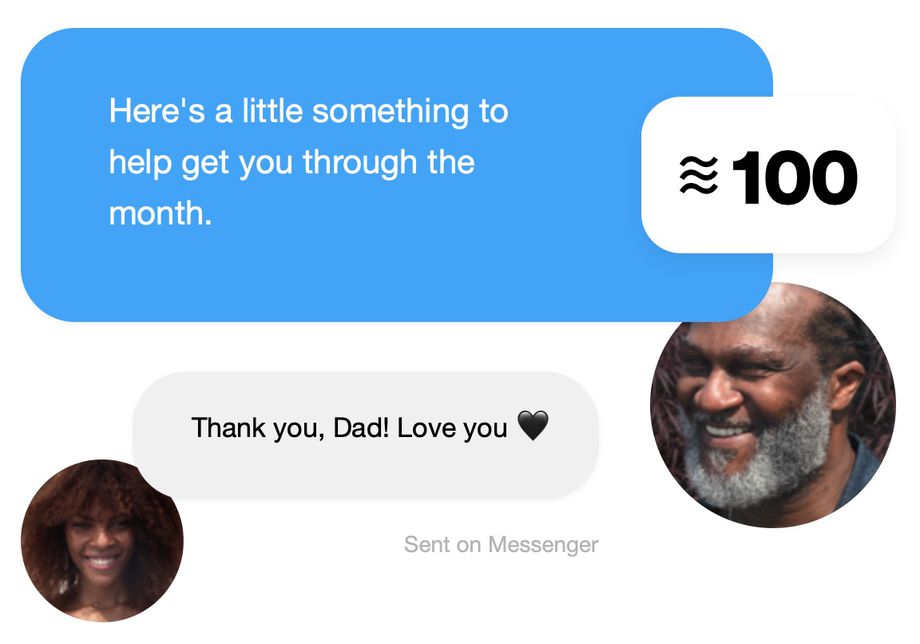

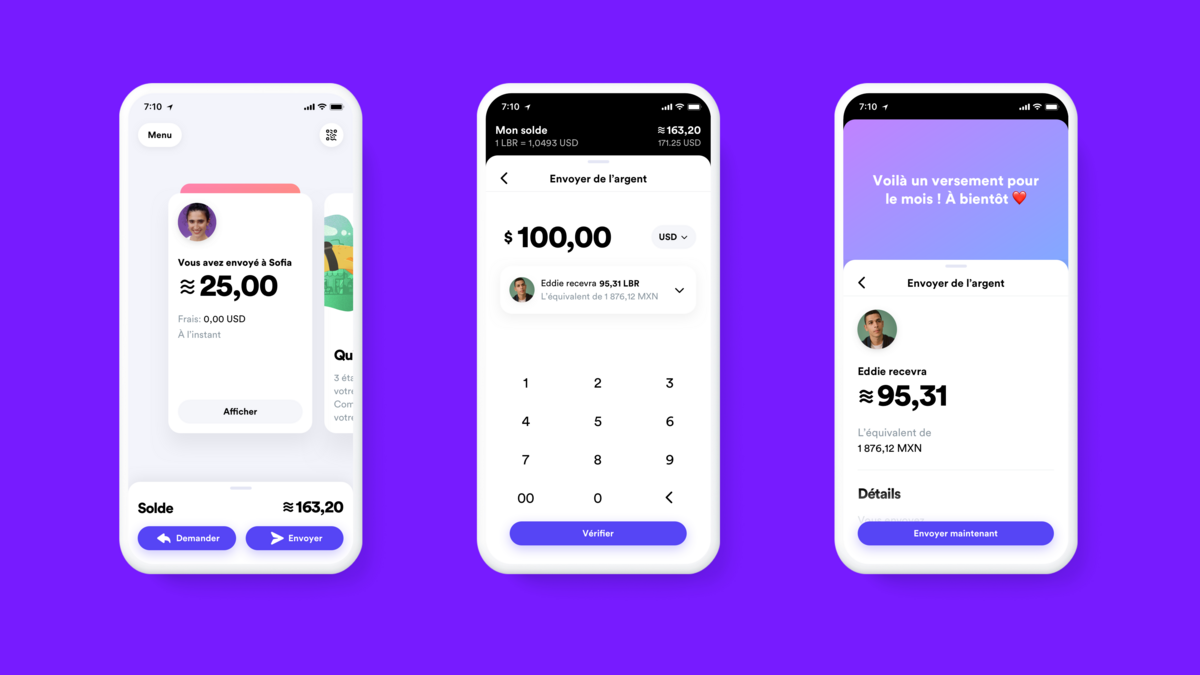

En parallèle, une plateforme sera mise à la disposition des utilisateurs afin de pouvoir gérer les « libras », à la manière de blockchain.info qui peut aujourd'hui gérer votre portefeuille crypto en bitcoins. Sur cette plateforme, qui porte le doux nom de Calibra, il sera possible de créer un portefeuille (ce qui revient à « ouvrir un compte ») qui permettra, en quelques minutes, d'accepter cette nouvelle monnaie et de l'utiliser pour le paiement de biens ou de services.

À quoi servira cette nouvelle cryptomonnaie ?

Pour Mark Zuckerberg, Libra doit permettre à des centaines de millions de gens, sinon des milliards, d'avoir accès à un système bancaire alternatif fiable, rapide et peu cher, particulièrement dans les zones où l'ouverture et la détention d'un compte bancaire sont compliquées.Lorsqu'il est impossible de se fier à un état pour garantir la valeur de la devise, lorsqu'il est fastidieux d'ouvrir un compte bancaire pour effectuer des paiements à l'étranger, pour des raisons logistiques par exemple, lorsque cela revient cher de faire du commerce avec d'autres continents, Libra intervient comme un facilitateur et supprime les frontières économiques existantes - ainsi que les intermédiaires.

La monnaie issue du protocole Libra serait alors un moyen simple, pour une bonne partie de la population mondiale, d'échanger des biens et des services avec une monnaie stable, dont les transactions engendrent peu de frais, et acceptée très largement dans le monde entier. En outre, sur un plan plus technique, la libra devrait régler certains des plus gros inconvénients des cryptomonnaies type Bitcoin, dont la consommation en énergie, la limitation dans le volume des transactions ou encore le montant des frais, parfois élevé.

Une énième déclinaison du Bitcoin ?

Contrairement à ce que l'on pourrait croire, Libra présente finalement peu de points communs avec Bitcoin - même si, du point de vue de l'utilisateur, les deux modèles s'affronteront sur le même ring. Penchons-nous un instant sur le moteur et analysons rapidement la technique : Libra reprend uniquement le principe de la « chaîne de blocs » dont le protocole Bitcoin se sert pour stocker et transmettre des données de manière « distribuée », sans organe de contrôle central.Dans les modèles traditionnels existants, l'organe de contrôle se charge de vérifier les transactions, leur origine, leur destination, leur contenu ainsi que d'autres critères. Ce travail est d'ordinaire réalisé par des hommes et des femmes, voire des robots dont l'intelligence artificielle, encore balbutiante, nécessite de toute façon une action humaine pour évoluer. Dans une blockchain, ce sont les calculs mathématiques qui permettent de vérifier la légitimité d'une écriture dans la base de données. Aussi, le tiers de confiance devient infaillible, au moins autant que peut l'être un algorithme.

Lire aussi :

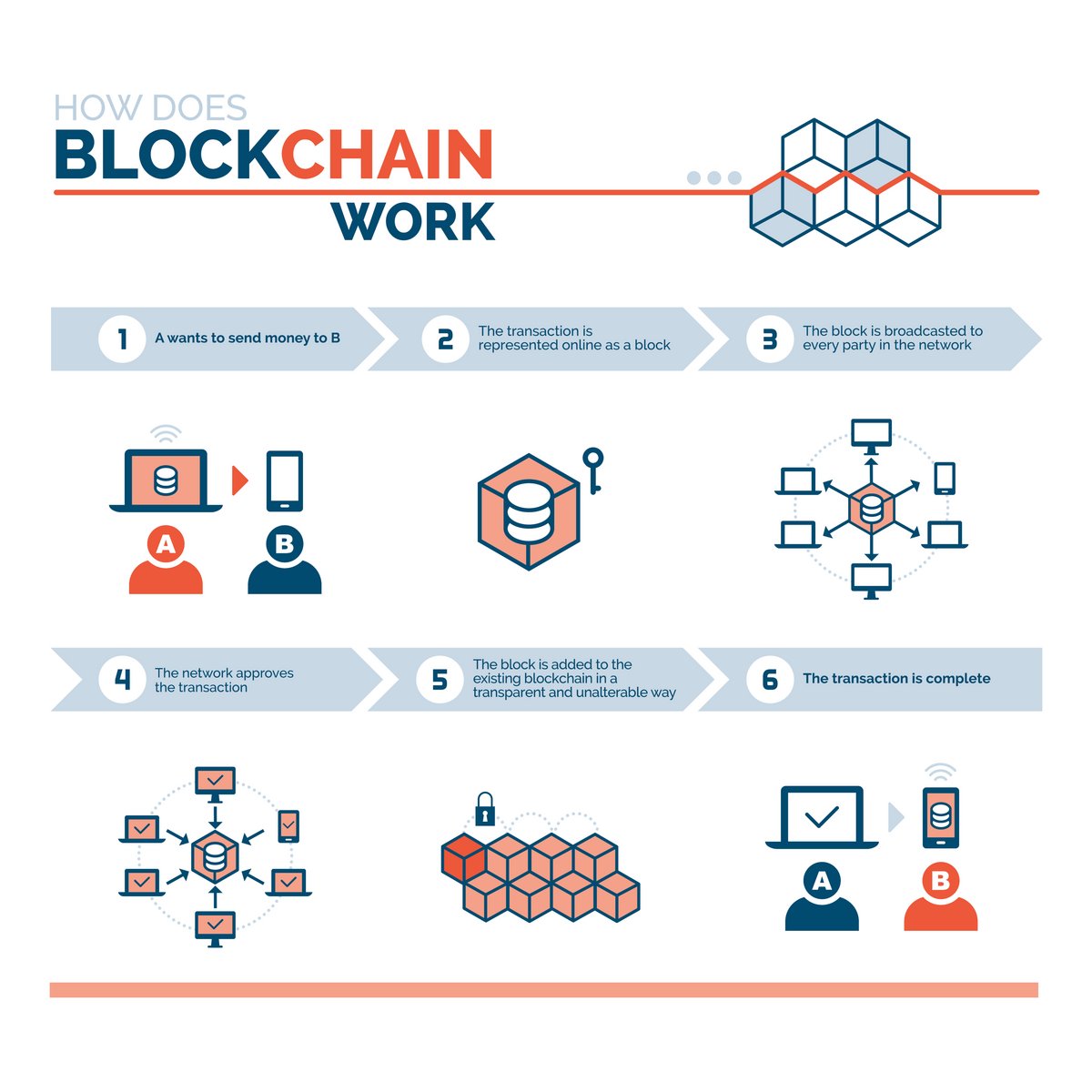

Comment fonctionne le Bitcoin et la blockchain ?

Comment fonctionne le Bitcoin et la blockchain ?

Cependant, sur le réseau Bitcoin, n'importe qui, en théorie et dès lors qu'il dispose du matériel nécessaire, est capable de valider les transactions ou de générer de nouvelles unités de compte (dans le jargon on parle de « miner » des bitcoins). Sur le réseau Libra il faudra pour cela disposer d'une autorisation. Dans la première phase du projet, seuls les 28 membres fondateurs (parmi lesquels on retrouve d'éminents acteurs du système actuel comme Visa, Mastercard et Paypal pour les moyens de paiement conventionnels, eBay, Uber et Spotify pour les géants du Web ou encore Iliad en tant que porteur de l'étendard français) seront chargés de valider les transactions. Ce cercle restreint grandira avec le temps mais demandera toujours une validation de l'organe gouvernant.

Libra perd ici la caractéristique décentralisée pourtant très chère aux militants de la blockchain, en choisissant de restreindre le contrôle effectif de sa blockchain à une seule entité, la Libra Association. Un paradoxe, quand on sait que tout l'intérêt d'une monnaie décentralisée réside dans le fait d'être gérée par son réseau dans son ensemble et non par une entité identifiée.

How blockchain works

Où veut aller Mark Zuckerberg avec Libra ?

Difficile de ne pas imaginer la forme idéale que pourrait prendre Libra dans le futur, selon l'ambition de Mark Zuckerberg : le noyau central d'un nouvel écosystème financier, alternatif, moderne et donc plus adapté à notre temps... et surtout dont Facebook aurait le contrôle. Avec l'argument principal de pouvoir envoyer de l'argent aussi facilement qu'un message instantané, Libra pourrait bien séduire un grand nombre d'utilisateurs et devenir un standard dans le paiement en ligne. Et ce n'est certainement pas un hasard si les plus grands noms de ce secteur ont pris le train en marche.

calibra.com

Néanmoins, le succès de l'installation d'un système monétaire aussi vaste que Libra l'ambitionne, et basé sur la blockchain - une technologie relativement jeune - pourrait bien avoir comme conséquence directe un bond en avant de cette technologie. On peut facilement imaginer que c'est alors le principe de la blockchain dans son ensemble qui gagnerait en crédibilité (s'il est déjà reconnu aujourd'hui, ce n'est encore que pour un nombre restreint d'experts et d'aficionados, comparé à la masse potentielle d'utilisateurs dans le monde).

Aussi, de nombreux autres secteurs, tout aussi imposants que celui des systèmes de paiement, pourraient bien revoir leurs standards et faire le choix, à leur tour, d'un protocole basé sur la blockchain pour gérer et sécuriser leurs transactions. Nombre d'entre eux planchent d'ailleurs déjà sur la blockchain et ses avantages, comme les assurances, l'immobilier ou encore le notariat. En cas de succès et d'adoption massive, Libra pourrait donner le top départ d'une vague de « blockchainisation » de tous les secteurs, à l'instar de la célèbre application de VTC qui a, en son temps, « ubérisé » des pans entiers de l'économie.

À titre d'exemple, citons le secteur de l'assurance, qui a déjà mis en place une blockchain privée permettant aux sociétés de gérer les contrats de leurs clients et de transmettre leurs données à un confrère, de manière sécurisée, lorsque l'assuré souhaite changer d'assureur. La mise en place de la loi Hamon, censée faciliter la résiliation et la transmission de contrats d'assurance se retrouve, à son tour, facilitée par l'utilisation d'une blockchain.

Aujourd'hui encore au stade de l'expérimentation, il n'est pas déraisonné de penser que, grâce au développement du réseau Libra, on assiste demain à l'émergence d'énormes blockchains qui permettraient de gérer, par exemple, des titres de propriété. Il deviendrait alors possible de se passer de notaire pour les achats immobiliers, les transferts de propriété et d'argent étant mutuellement validés l'un par l'autre et signés mathématiquement par tout un réseau - de sorte que cette transaction soit autant légitime qu'infalsifiable, enregistrée et traçable.

Une cryptomonnaie pensée pour les pays en voie de développement ?

Pour David Marcus, le directeur du projet Libra, qui présida en son temps aux destinées de PayPal et de Messenger, le but est notamment « d'offrir un outil de paiement aux quelques 1,4 milliard de personnes qui n'ont pas accès à un compte bancaire dans le monde ». Selon la Banque mondiale, ce nombre atteindrait jusqu'à 1,7 milliard d'exclus du système bancaire traditionnel, dont la majorité posséderait un smartphone - une population estimée à 1 milliard d'individus.Le réseau social vise ainsi en premier lieu les populations peu ou pas affiliées au système bancaire, quelles qu'en soient les raisons, et qui constituent pour lui un énorme marché potentiel. Facebook se positionne donc comme un concurrent sérieux face aux opérateurs historiques du transfert d'argent, type Western Union ou Moneygram. De fait, de plus en plus de consommateurs désireux d'envoyer de l'argent à l'autre bout du monde délaissent ces opérateurs historiques au profit du Bitcoin. De la même manière, les pays qui connaissent une inflation fulgurante (comme le Venezuela avec +130 060% en 2018) enregistrent eux aussi une nette hausse de l'utilisation du Bitcoin. Ces deux exemples illustrent bien la cible première de Libra : la nouvelle cryptomonnaie ne s'adresse pas aux pays de l'OCDE, mais bien aux pays en voie de développement.

Cependant, ces derniers n'ont pas attendu que le plus connu des réseaux sociaux s'intéresse au sujet pour utiliser au quotidien des moyens de paiement alternatifs. Au Kenya par exemple, le service de transfert d'argent par mobile M-Pesa, lancé de manière conjointe par Vodafone et le premier opérateur mobile kényan, Safaricom, en 2007, comptait déjà près de 15 millions d'utilisateurs en 2012 - soit plus du tiers de la population du pays. Avec un tel taux de pénétration dans la population, M-Pesa fait transiter à lui seul un cinquième du PIB du pays.

C'est aussi le cas au Soudan et au Gabon, où la moitié de la population adulte utilise de l'argent mobile, selon une étude conjointe de la Fondation Bill et Melinda Gates et de la Banque Mondiale. Aujourd'hui, beaucoup d'utilisateurs sur le continent africain utilisent l'argent mobile pour payer leurs factures, faire des achats ou encore transférer de l'argent, sur place ou à leurs proches qui vivent à l'étranger. Aussi, l'arrivée de la libra ne devrait pas chambouler leur quotidien.

Outre ces marchés existants, le plus gros frein à l'expansion de Calibra dans les pays en voie de développement - au même titre que dans les pays développés - reste la législation. Si certains pays ont interdit les cryptomonnaies, parmi lesquels l'Algérie, le Pakistan, le Bangladesh, ou encore le Vietnam, d'autres en restreignent l'usage, comme en Chine, en Inde, en Indonésie, au Maroc ou en Égypte. David Marcus sait qu'il aura du pain sur la planche : « Notre mission est de créer une monnaie mondiale simple et accessible à tous. Une décennie de travail nous attend ».

calibra.com

Selon la Banque mondiale, plus de 600 milliards de dollars sont envoyés chaque année dans diverses régions du monde. La réduction des coûts liés à ces transferts de fonds constitue l'un des objectifs de développement durable de l'ONU. À ce titre, Libra pourrait accroître le taux de pénétration des services financiers dans plusieurs pays, même si son lancement aura peu de chance d'être aussi innovant que ne le fut l'avènement des services bancaires mobiles de type M-Pesa. Dans certains pays africains, à nouveau, beaucoup disposent d'un compte Facebook mais pas d'un compte bancaire. Selon la disponibilité des services et la tendance du législateur, Libra et Calibra pourraient donc améliorer l'inclusion financière dans ces régions : en effet, un smartphone, une carte d'identité et des actifs fiduciaires acceptés par Libra suffiront pour ouvrir un portefeuille crypto et effectuer une transaction. C'est d'ailleurs ce dernier facteur qui pourrait permettre à Libra d'inclure une très large base de clients potentiels.

Enfin, on peut aussi légitimement s'attendre à l'éclosion spontanée de la demande de micro-crédits libellés en libras dans des lieux difficiles d'accès pour les opérateurs bancaires historiques, qui dépendent encore d'infrastructures non numériques.

Dans certains pays émergents, une telle concurrence pourrait s'avérer fatale pour la monnaie nationale. À terme, une monnaie privée à laquelle les utilisateurs feraient plus confiance qu'à une monnaie officielle, finirait par affaiblir les banques centrales au profit d'intérêts privés - même si, en parallèle, elle ne pourrait que faciliter le développement économique à petite échelle.

Quel impact sur le système bancaire traditionnel ?

À l'annonce du lancement de la cryptomonnaie par Facebook, de nombreuses voix se sont élevées pour dénoncer les risques encourus. Le Bitcoin lui-même, avec sa sulfureuse réputation d'être réservé à une population d'initiés à la recherche de sensations fortes, de blanchiment d'argent ou de gains faciles, n'avait-il pas déjà fait les gros titres de la presse pour sa volatilité difficilement contrôlable ? Le mythe de l'ordinateur abandonné dans une décharge et stockant quelques centaines de bitcoins n'ajoutait-il pas à la fascination et la défiance quant à ce type de monnaie ? Et à quel chaos s'attendre lorsque, demain, les quelques 2,4 milliards d'utilisateurs de Facebook - soit près d'un tiers de la planète - auront accès à une cryptomonnaie ?À en croire un rapport édité par la très sérieuse agence de notation américaine Standard & Poor's, Libra ne peut souffrir des même critiques que d'autres cryptomonnaies décentralisées, telles Bitcoin ou Ethereum. De fait, le cours de ces dernières évolue de manière assez opaque pour le commun des mortels, à la fois selon le nombre de transactions effectuées et en fonction du nombre d'unités en circulation (le « minage » par résolution d'équations de plus en plus compliquées). Or face à elles, Libra intègre deux choses :

- Tout d'abord (cf. plus haut), il s'agit d'une cryptomonnaie centralisée, dont le fonds de départ est établi par les 28 membres fondateurs,

- Ensuite, son cours est indexé dès son lancement sur des valeurs à la volatilité réduite puisque contrôlées par des banques centrales (dollar, euro et yuan entre autres).

Cet adossement à une réserve, qui lui confère à la fois sa valeur et sa convertibilité dans les monnaies locales, évitera à la libra deux problèmes classiques des cryptomonnaies : la spéculation, car il s'agira plutôt d'une monnaie stable à la différence du Bitcoin qui reste plus spéculatif ; et l'épargne, puisqu'il n'existera aucun taux d'intérêt lié à la libra - restreignant de facto son utilisation à des transactions ou des transferts en ligne rapides.

Indexée sur un panel de devises, Libra ne menace donc pas directement les banques centrales, qui continuent à disposer du pouvoir régalien de créer de la monnaie.

Ainsi, Libra résout certains problèmes de gouvernance, habituellement rencontrés par les cryptomonnaies, grâce à des règles et un organe de direction prédéterminés. L'association Libra sera dirigée par un conseil composé d'un représentant de chacun des membres fondateurs - cénacle qui ne peut que s'agrandir. Les décisions seront prises à la majorité des deux tiers et toute modification de la politique de gestion des réserves demandera une majorité qualifiée.

Pour assurer sa viabilité financière, dans un premier temps, Libra bénéficiera d'un investissement initial des membres fondateurs (à hauteur présumée de 10 millions de dollars). Les revenus de l'actif de réserve seront utilisés pour couvrir les coûts du système, réduire les frais de transaction et verser des dividendes aux investisseurs qui auront fourni le capital de départ.

En s'affirmant comme une monnaie à la fois stable et centralisée, mais aussi virtuelle et mondiale, Libra a de quoi rassurer les futurs utilisateurs désireux d'investir ou de dépenser sans trop réfléchir. Certes, à l'instar des autres cryptomonnaies elle s'appuie sur la technologie de la blockchain mais sans le côté libertaire, contestataire et parfois utopiste du Bitcoin ; à tel point que de nombreux « fans » se refusent d'ailleurs à qualifier Libra de « cryptomonnaie ».

Malgré ces éléments, Libra semble disposer du potentiel suffisant pour marginaliser le système bancaire existant. En effet, si Calibra réplique la stratégie d'Amazon, elle se fera d'abord plateforme de distribution logistique, avant de se transformer en place de marché, pour cibler principalement des PME. Ces dernières utiliseront le site comme canal de vente, et la libra pourrait alors faciliter les transferts d'argent des entreprises du monde entier. En outre, aujourd'hui, l'accès au financement bancaire et au crédit de trésorerie reste une contrainte majeure pour la croissance des PME. Or, en promettant des délais de paiements quasi-inexistants (soient des paiements quasi-instantanés), la libra pourra contribuer à diminuer les problèmes de trésoreries de ces entreprises.

Si Libra devient un acteur majeur du secteur B2B, elle entrera en concurrence directe avec Ripple, un système de paiement international, lui aussi basé sur la blockchain, et dont l'utilisation reste encore aujourd'hui assez marginale en raison d'un certain manque de crédibilité. Dans ce secteur de l'international, certes, les transactions ne consistent pas seulement à envoyer de l'argent d'un endroit à l'autre : la monnaie doit aussi être changée et les entreprises auront toujours besoin des acteurs historiques pour cela. En revanche, avec la libra, elles pourront se passer de leurs banques - et c'est peut-être ce que recherche Facebook, en limitant les intermédiaires.

Cofondateur de la start-up Blockchain Partner et président de ChainTech, Alexandre Stachtchenko envisage cependant une autre conséquence. Si dans dix ans la libra est utilisée par 1,5 milliard de personnes, soit plus que toute autre monnaie, le rapport de force en matière de masse monétaire pourra entraîner la réduction de la part de l'euro dans son panier de devises, notamment en cas de conflit avec la Banque Centrale Européenne. Cela entraînerait alors une chute du cours de l'euro, avec des conséquences certaines sur la zone éponyme. Selon Stachtchenko, la libra pourra même aller jusqu'à détrôner le dollar en tant que monnaie-étalon, en dépit de son assise sur un panel de devises.

Alors, si la nouvelle cryptomonnaie reste une aubaine pour les pays en voie de développement pour les raisons que nous avons évoquées précédemment, charge, donc, aux pays développés de se tenir à carreau pour éviter de déstabiliser leurs banques centrales.