De grandes entreprises commencent à montrer leur intérêt pour ce système. Monoprix, vient par exemple d'annoncer que les paiements en bitcoin seront acceptés sur son site dès la fin de l'année 2014. Certes, de l'aveu même de Patrick Oualid (le directeur de l'e-commerce de Monoprix), le but n'est pas de développer significativement le chiffre d'affaires de l'enseigne, mais « d'apprivoiser » cette nouvelle façon de payer. Ainsi, si Bitcoin se développe de façon importante à l'avenir, l'enseigne sera prête. Et quoi qu'il advienne, l'opération est d'ores et déjà bénéfique pour Monoprix : la médiatisation a été importante, c'est un véritable « coup de com ».

Pour autant, n'y a-t-il qu'un intérêt marketing pour les entreprises à gérer aujourd'hui Bitcoin ? Le but n'est-il d'obtenir que de la visibilité dans les médias, et d'afficher une image de novateur ? Y a t-il un intérêt réellement business à accepter des paiements en bitcoin ? Tout dépend pour l'entreprise de la profondeur d'intégration du système Bitcoin dans son business model. Mais comme il n'y a pas deux entreprises qui se ressemblent, voici les avantages et inconvénients pour les professionnels à gérer les paiements en bitcoin.

Paiement Bitcoin : les avantages pour les entreprises

La facilité de mise en œuvre d'une solution de paiementDéployer une solution pour accepter les bitcoins est relativement rapide, puisqu'il n'y a aucune autorisation à demander. Pour créer un compte Bitcoin, la démarche est la même que pour un particulier. Il faut d'abord installer une solution logicielle qui permettra au professionnel de gérer ses bitcoins. Il peut s'agir d'une solution à installer -une solution de bureau- (comme Multibit), ou d'une solution en ligne (comme coinbase) ou même mobile (comme bitcoin wallet par exemple).

Le système est similaire à une solution peer to peer, et va relier le professionnel au réseau Bitcoin. C'est le réseau qui va permettre l'échange de bitcoins, mais aussi la validation des transactions : tous les ordinateurs reliés au réseau Bitcoin peuvent potentiellement être sollicités pour valider des transactions (il s'agit d'un système décentralisé). Un portefeuille numérique est également créé, et va permettre au professionnel de stocker ses bitcoins.

Mais cette démarche ne permet que de transférer des bitcoins. Un professionnel va le plus souvent choisir de vendre un service ou un bien en bitcoins, et convertir, dès que la vente est effective, les bitcoins dans une monnaie « réelle », en euros par exemple. Il faut alors passer par un intermédiaire, qui ne prendra aucun frais de transaction (comme Bips ou Blockchain par exemple), ou des frais très minimes (souvent 1% du prix de la vente).

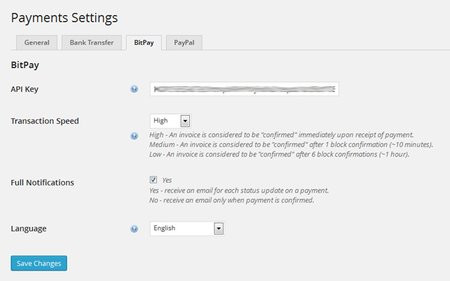

Par exemple, l'API Bitpay, qui s'interface avec de nombreuses solutions d'e-commerce (Drupal, Magento...), va récupérer le paiement du client en bitcoin et payer le commerçant directement dans la monnaie qu'il a choisi, sur un compte bancaire, en prenant au passage 0,99% du prix de la vente. Il existe également des solutions spécifiques pour les smartphones, comme Coinbox par exemple. En ajoutant un nouveau système de paiement à celui (ou ceux) déjà existant, l'entreprise peut donc élargir sa clientèle, d'autant qu'elle peut elle-même utiliser ce nouveau système, et gratuitement.

L'assurance d'être payé

Tout paiement en bitcoin est définitif. Comme pour une transaction payée en liquide. Et s'il existe de faux billets ou de faux numéros de cartes bleues, il n'y a pas de faux bitcoins. Chaque bitcoin est identifié depuis sa création jusqu'à la date présente, à travers toutes les transactions dans lesquelles il est impliqué et qui sont reconnues par les signatures cryptographiques de tous les nœuds du réseau Bitcoin qui l'avalisent.

Le paiement Bitcoin est donc très sûr, mais il n'est pas très rapide. En effet, le réseau Bitcoin valide une transaction, ce qui est quasiment instantané, pour autant, si la transaction est validée, elle n'est pas confirmée. Le réseau peut mettre jusqu'à 10 minutes pour confirmer un paiement (il est généralement admis qu'il faut au moins 6 validations du réseau pour définir une confirmation). Entre la validation et la confirmation, une transaction est réversible. Le professionnel doit donc s'assurer que la solution de paiement qu'il utilise ne valide une commande qu'après confirmation, et non pas après validation (essentiellement pour les transactions supérieures à 1 000 dollars). Ces réglages se font dans les options des API Bitcoin de paiement.

Pas d'annulations de vente qui engendrent de coûteux retours produits (ou pertes), pas de faux numéros, le paiement Bitcoin assure les transactions pour les entreprises.

Des coûts de transaction très faibles ou inexistants

Le coût d'une transaction en ligne par carte bancaire pour un professionnel peut atteindre jusqu'à 5% du prix de vente. Pour un paiement Paypal, l'organisme facture «un fixe» de 0,25 euros, auquel il faut ajouter une variable de 1,4 à 3,4% du prix de vente, sachant qu'il faut générer plus de 2 500 euros mensuels de transactions Paypal pour passer sous la barre des 3,4%. Pour une transaction Bitcoin, les coûts sont d'environ 1% du prix de vente.

Un commerçant qui marge à 10% sur un produit, mais qui a un coût de transaction de 4% (avec un paiement en ligne par carte bancaire par exemple), possède une marge réelle de 6%. En utilisant le système Bitcoin, le même commerçant voit sa marge réelle passer de 6 à 9%, soit une augmentation de marge de 33%.

Un commerçant qui marge peu sur ses produits ou sur ses services va donc observer une très grosse différence en utilisant le système Bitcoin. L'augmentation des marges des entreprises serait telle qu'une étude de Goldman Sachs estime qu'un passage généralisé au Bitcoin ferait économiser 210 milliards de dollars de frais de transactions par an.

La confidentialité des transactions à court terme est assurée

Toutes les transactions Bitcoin sont anonymes, les logiciels Bitcoin ne demandent jamais d'inscription ou de déclaratif d'identité. C'est d'ailleurs pour cette raison que le système Bitcoin avait, à ses débuts, cette sulfureuse réputation de monnaie pour « pirates et terroristes ».

Mais à l'heure de l'affaire Prism, de nombreux particuliers et commerçants peuvent être attirés par la relative confidentialité apportée par le système Bitcoin, quelle que soit la nature de la transaction. C'est un argument commercial.

Paiement Bitcoin : les inconvénients pour les entreprises

La confidentialité des transactions à long terme n'est pas assuréeSi un paiement Bitcoin est anonyme par principe au moment de la transaction, des traces de cette transaction sont gardées sur le réseau, puisque c'est le réseau qui valide tous les échanges Bitcoin. Et sans limite de temps.

Concrètement un professionnel, bien informé et un peu débrouillard, pourrait observer l'historique des transactions d'un concurrent. C'est donc à l'entreprise de décider si ce point peut avoir un impact négatif sur son business-model.

Le danger du stockage des bitcoins

Bien qu'il s'agisse d'un système informatique, il faut garder à l'esprit qu'un bitcoin doit s'apparenter à une pièce de monnaie ou un billet infalsifiable, pas à un chèque de banque. Chaque bitcoin est unique. Si un bitcoin est volé (pirate informatique) ou perdu (sinistre informatique), il n'y a aucun moyen de récupérer « une copie ». Et s'il y a une banque de France pour la monnaie, il n'y a pas de banque du bitcoin en cas de problème, aucune structure ne viendra en aide. Le stockage du bitcoin est donc très sensible. Il suffit de regarder le cas de MtGox. Les utilisateurs de la plateforme MtGox, qui a perdu 850 000 bitcoins suite à l'exploitation d'une faille de sécurité, en sont pour leur frais.

Confier la garde de son portefeuille Bitcoin à une structure externe comporte donc des risques pour les entreprises qui ne veulent pas convertir immédiatement leurs bitcoins en monnaie réelle. La solution la plus sure, mais aussi la plus contraignante : le stockage « à froid ». Le principe : placer « son épargne Bitcoin » sur un disque dur externe (ou un ordinateur portable dédié à cette tâche) qui n'est pas relié au réseau de l'entreprise. Sur l'ordinateur qui héberge la solution de paiement, il faut utiliser un portefeuille chiffré qui ne servira qu'à la collecte des bitcoins de la journée ou de la semaine, et faire régulièrement des « virements » vers le stockage froid.

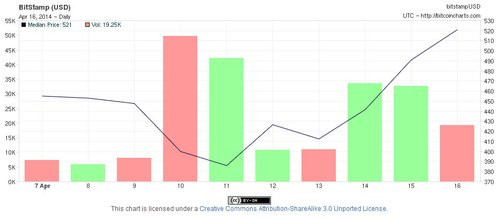

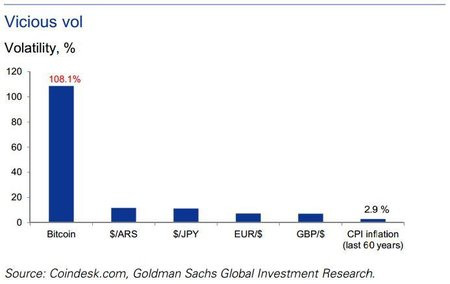

La fluctuation importante du cours Bitcoin

Si actuellement le cours Bitcoin se révèle paradoxalement stable face aux nombreux événements qui auraient pu le faire vaciller, l'histoire montre qu'il peut également fluctuer de façon très importante, et très rapidement. De 14 dollars à plus de 1 000 dollars sur une seule année (2013), le cours Bitcoin connaît des envolées comme aucune autre monnaie dans le monde.

Pour une entreprise, garder à plus ou moins long terme son épargne Bitcoin revient à spéculer sur le BTX (la valeur Bitcoin), ce qui aujourd'hui peut paraître extrêmement risqué. Le site officiel, bitcoin.org, est très clair sur ce point « le bitcoin doit être considéré comme un actif à haut risque et vous ne devriez jamais stocker en bitcoin de l'argent que vous ne pourriez pas vous permettre de perdre. Si vous recevez des paiements en bitcoins, plusieurs fournisseurs de services peuvent les convertir dans votre monnaie locale ».

Le problème de la fiscalité

«Le bitcoin ne peut pas être qualifié de monnaie ayant cours légal dans la mesure où il est possible de le refuser en paiement sans contrevenir aux dispositions de l'article R642 3 du Code pénal, qui sanctionne le refus d'accepter les billets et les pièces libellés en euros ayant cours légal. Sa mise en circulation ne violerait donc pas le monopole d'émission de la monnaie ayant cours légal des banques centrales. Cette monnaie virtuelle ne répond pas non plus à la définition d'un moyen de paiement au sens du Code monétaire et financier, et plus particulièrement de la définition de la monnaie électronique, dans la mesure où le bitcoin n'est pas émis contre la remise de fonds », comme l'indique la banque de France, Bitcoin n'est donc légalement ni une monnaie, ni un moyen de paiement (.pdf).

Dans ce cas, si un professionnel ne convertit pas tout ou partie de son portefeuille Bitcoin en euro ou en dollars, doit-il le déclarer aux impôts ? Pierre Noizat, le co-fondateur de Paymium, une structure dédiée au développement et à la gestion de la plateforme bitcoin-central, indiquait sur France Info, le 15 avril dernier « Dans ma déclaration, j'ajouterais sans doute une ligne par rapport à des transactions Bitcoin mais je le fais dans le flou et sans savoir ce qu'en pense l'administration fiscale ».

Le problème de la légalité

Plus important encore que la partie fiscale du Bitcoin, la partie légale. Que feront les entreprises disposant d'un système de paiement et d'un portefeuille Bitcoin si la France venait à interdire purement et simplement ce système, comme l'a fait la Russie ?

Pour l'instant, une interdiction ne semble pas être à l'ordre du jour. « Il ne s'agit pas de bannir ces monnaies mais il faut en assurer un encadrement précautionneux », expliquait ainsi Pierre Moscovici, le ministre de l'Economie et des Finances. « C'est un sujet impératif à traiter non seulement au niveau national mais aussi au niveau européen et, afin d'assurer cette convergence nécessaire, j'entends saisir les autres pays de l'Union européenne pour porter ce sujet au niveau du conseil Ecofin (Le Conseil Affaires Économiques et Financières) ».

La voix d'un encadrement légal semble donc être privilégiée dans un futur proche.

Conclusion

Dans le BtoB, les intérêts sont réels pour les entreprises et les transferts à l'international, à destination des filiales ou des prestataires : les coûts sont nuls, et les transferts sécurisés. C'est tout l'intérêt d'utiliser une monnaie décentralisée qui ne dépend d'aucun émetteur, d'aucune structure bancaire.Dans le domaine BtoC, si on peut trouver un intérêt pour les entreprises (faible coût des transactions, assurance d'être payé...), l'intérêt pour le client est plus discutable. Le système mis en œuvre par les banques est facile d'utilisation et bien sécurisé, le coût des transactions est supporté par le commerçant, et les banques assurent les épargnes : pourquoi changer pour Bitcoin ? Une des clés du succès du Bitcoin tiendra dans son acceptation par le grand public.

Dans ce sens, la démarche initiée par Monoprix semble bonne : une intégration Bitcoin faible dans le business model avec une courbe d'apprentissage, les risques sont ainsi minimisés. Et si Bitcoin rencontre le succès à l'avenir, il sera plus facile pour les entreprises ayant déjà tenté l'expérience de développer leur système et de monter en charge, plutôt que de commencer de zéro.