Comme nombre de mes concitoyens, lorsque les banques en ligne ont déferlé en France il y a quelques années, je suis resté fidèle à ma banque traditionnelle. J'étais attaché à l'idée d'avoir un(e) conseiller(e), un interlocuteur avec qui discuter en face à face en cas d'erreur, avec qui négocier de meilleures conditions pour un prêt, etc.

Mais lorsque de nouveaux services sont devenus la dernière tendance de la sphère technophile française en tout début d'année, j'ai réévalué mon intérêt pour la banque en ligne et j'ai finalement embrassé la technologie financière, la FinTech. Je suis devenu client de Number26, une de ces nouvelles entreprises qui exploitent les nouvelles technologies pour délivrer des services financiers.

J'ai recours à leurs services depuis trois mois et je vous livre ici mon témoignage.

Quitte à déshumaniser la banque...

Pourquoi ai-je changé mon fusil d'épaule ? C'est que depuis l'avènement des premières banques en ligne en France, le paysage a beaucoup évolué.Pour commencer, les prestations des banques traditionnelles, du moins de la mienne, se sont dégradées. En quelques années, les automates ont remplacé les guichetiers, le turnover s'est accéléré, et quand bien même on a la chance d'avoir le même conseiller depuis plusieurs années, il a perdu toute autonomie, toute marge de manœuvre, qu'importe qu'on soit, aux côtés de ses parents, fidèles à son agence depuis plusieurs décennies.

Et cette année, le coup de grâce : l'arrivée de nouveaux frais de tenue de compte difficilement justifiables (sur lesquels je reviendrai).

À croire que les banques de réseaux militent sans en avoir l'air pour leur propre échec, et qu'elles cherchent à inciter les consommateurs à adopter la banque en ligne. Il faut dire que la plupart des banques jouent sur les deux tableaux avec des filiales 100 % en ligne, un peu comme Orange avec Sosh, SFR avec RED, etc., sur le marché de la téléphonie mobile. BNP Paribas édite Hello bank, le Crédit Agricole détient BforBank, la Société Générale Boursorama, le Crédit Mutuel Fortuneo et Monabanq, etc. Mais je refuse de donner raison à ma banque en optant pour sa division internet, vers laquelle la bascule est naturellement transparente.

Et ce n'est pas qu'une question de principe, c'est aussi que je crains que l'approche d'une banque historique ne corresponde pas à ce que j'attends d'une banque moderne. Au même titre que je suis client de Captain Train mais pas de Voyages-sncf.com : chacun son domaine.

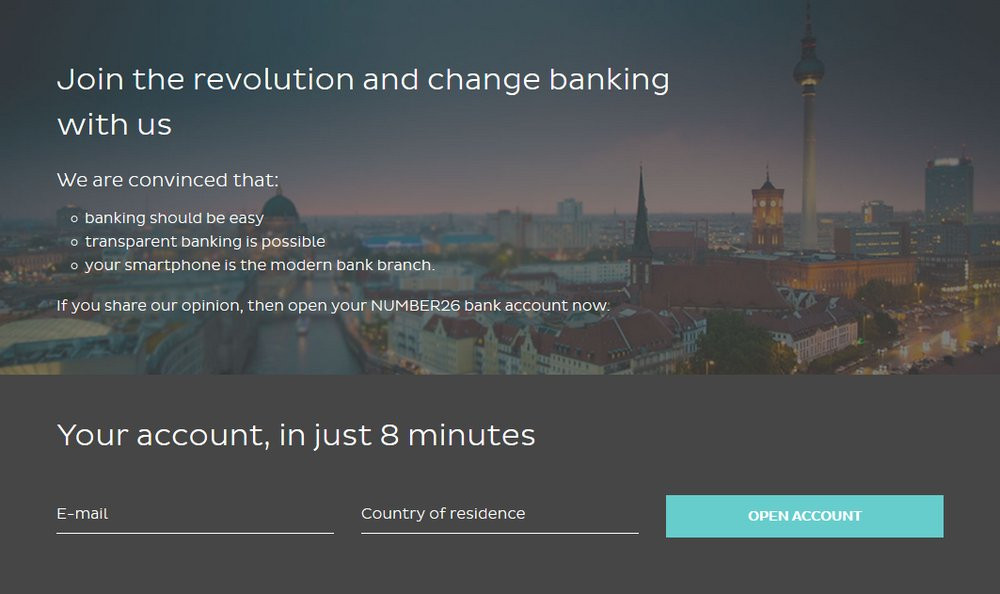

« Le compte en banque le plus moderne d'Europe »

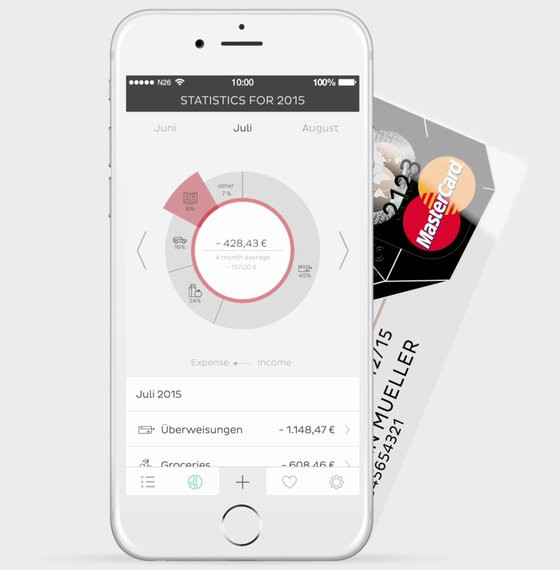

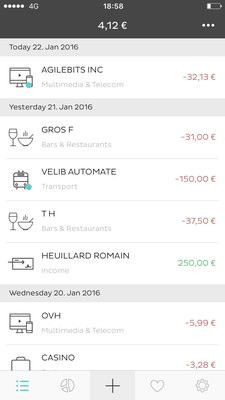

C'est là que Number26 entre en jeu. Contrairement à d'autres services FinTech comme Revolut, également en vogue, l'entreprise ne propose pas qu'une carte bancaire prépayée. Il s'agit d'une véritable banque, qui promet « le compte en banque le plus moderne d'Europe ».Le service séduit le technophile au premier contact, avec son site internet et son application aux codes esthétiques modernes. Une fonction, en particulier, contraste avec la banque traditionnelle : au lieu d'apparaitre sur le relevé avec un délai d'un à deux jours ouvrés, les paiements jouissent de notifications instantanées.

Ça peut paraitre futile, mais c'est l'incarnation d'une promesse alléchante du service : une transparence totale, synonyme d'un contrôle total.

Ouvrir un compte en banque comme on ouvrirait un compte Snapchat

L'avantage avec la FinTech, c'est qu'elle s'approprie les principes des services modernes. En l'occurrence, on a beau ouvrir un véritable compte en banque, on le fait avec autant de légèreté que pour l'inscription à un service en ligne quelconque. C'est rapide, c'est gratuit, et ça n'engage à rien, donc ça ne coûte rien d'essayer.Concrètement, l'inscription ne prend qu'une dizaine de minutes. En conformité avec la législation européenne, plus souple qu'en France, l'inscription à Number26 ne demande qu'une visio, un bref entretien en anglais au cours duquel on décline et prouve son identité en présentant son passeport.

Number26 n'est pas une banque française, c'est la filiale d'un organisme financier allemand lui-même innovant. À condition de lire et de parler un peu l'anglais, on peut s'inscrire puis utiliser le service indifféremment en France. Je n'ai pas rencontré la moindre restriction en utilisant ma nouvelle carte bancaire allemande ni même en utilisant un IBAN allemand débutant par les lettres DE.

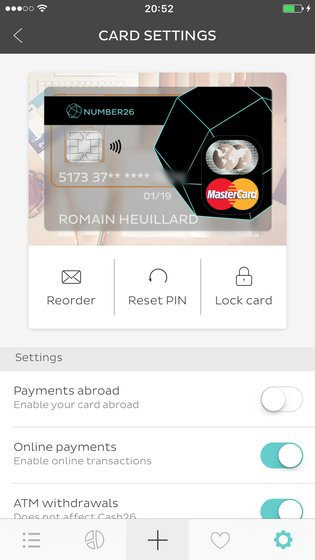

Une semaine après m'être inscrit, j'ai reçu ma carte bancaire par la poste. C'est une MasterCard avec paiement sans contact. Partiellement transparente, elle symbolise la philosophie du service et sort de l'ordinaire. Astucieux : l'IBAN et le BIC y sont inscrits. La technologie financière se manifeste dès l'activation de la carte : le client est invité à choisir son code PIN, puis à la paramétrer. On peut activer ou désactiver instantanément les paiements à l'étranger, les paiements en ligne, les paiements sans contact et les retraits d'espèces, et définir les plafonds mensuels de retraits et de paiements.

Il n'est pas nécessaire de joindre son conseiller et d'attendre un ou deux jours ouvrés que la demande soit prise en compte.

La rançon d'une carte bancaire connectée

En contrepartie, les terminaux de paiement demandent l'autorisation pour chaque paiement, et pas seulement tous les X paiements ou tous les X euros, comme c'est souvent le cas avec la carte Visa d'une banque traditionnelle. C'est un gage de sécurité, mais au quotidien c'est aussi et surtout gage d'un délai d'attente plus ou moins important dans les commerces, selon l'ancienneté du TPE. Y compris pour les paiements sans contact.En outre, c'est cette demande d'autorisation systématique qui permet de recevoir une notification sur son smartphone avant même qu'on ait retiré la carte du TPE. Les premiers jours on se croit dans le futur. Puis on prend conscience de l'utilité limitée du service. En temps normal il permet tout au plus de prendre connaissance de l'intitulé de l'opération, afin de s'y retrouver lorsqu'il ne correspond pas au nom du commerce. Et en cas de paiement refusé, on ne se demande plus pourquoi, on le sait aussitôt.

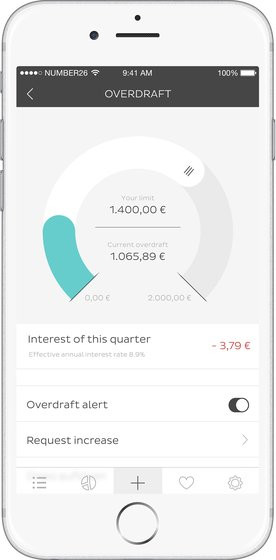

À ce propos, Number n'autorise à ce stade aucun découvert en France. Mais à terme, on pourra activer ou désactiver le découvert à la volée, paramétrer soi-même sa facilité de caisse. La banque appliquera un taux d'intérêt relativement faible, indiqué en toute transparence.

Notification instantanée et, à terme, paramétrage du découvert par l'utilisateur

Des effets de bord victimes de l'avancée du service

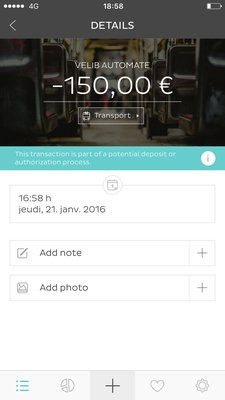

Dans un monde qui n'est pas pensé pour, la prise en compte instantanée des opérations peut toutefois poser des problèmes. Bien que Number distingue les paiements des pré-autorisations, les cautions sont aussitôt déduites du solde du compte. C'est problématique si vous faites une location adossée à une caution importante, telle qu'une voiture.Et dans une moindre mesure, je l'ai appris à mes dépens en effectuant un aller puis un retour en Vélib' sans abonnement, lorsqu'on loue ponctuellement un vélo en libre service à la ville de Paris, une préautorisation de 150 euros est demandée à chaque fois. Et elle n'est pas levée lors de la restitution du vélo, mais après plusieurs jours. Donc rien que pour louer des Vélib' avec Number, il faut un solde de 150 euros fois le nombre de locations.

Pour Christian Rebernik, CTO de Number26 que nous avons interrogé, c'est la rançon de l'innovation !

Ce n'est qu'une caution, mais la somme demandée par Vélib' est déduite de mon solde

Entre fuite et ralliement

Après trois mois, j'utilise à la fois mes comptes Number26 et BNP Paribas. C'est à la BNP que mon salaire reste versé et que mes frais fixes restent prélevés, mais j'utilise désormais Number pour toutes les autres dépenses, en y effectuant un virement en début de mois.De toute manière, la banque en ligne allemande ne propose à ce stade qu'un compte courant. Il manque même les dépôts de chèques et d'espèces. Mais son CTO m'a indiqué qu'ils comptaient devenir une banque de détail à part entière, offrant épargne, prêts, etc. Je ne sais pas encore si je serai prêt à confier toute ma fortune à un nouveau venu, virtuel et basé à l'étranger.

Number a pourtant d'autres arguments séduisants : il propose des virements facilités par email, y compris avec des personnes qui ne sont pas clientes, et des virements « MoneyBeam » instantanés entre clients. Il propose également les taux de change les plus bas du marché, ceux qu'applique MasterCard, sans supplément. Il mise enfin sur une approche résolument moderne, illustrés par une application et un espace en ligne aboutis.

Number contraste ainsi avec la banque traditionnelle, du moins avec la mienne, la BNP, dont j'ai interrogé un représentant au nom de Clubic. Quand Number détaille son mécanisme sophistiqué de sécurisation de l'authentification et des opérations, la BNP se refuse à tout commentaire, estimant qu'elle mettrait en péril sa sécurité.

Et quand on lui demande de justifier les frais de tenue de compte face à la gratuité d'un Number, la BNP avance la protection des données personnelles, le développement de nouveaux services ou la sécurité, donnant l'exemple de l'intervention d'un conseiller lorsque deux paiements sont détectés à un intervalle réduit à deux endroits distants. Qu'en est-il alors des comptes Hello Bank ? Qu'en est-il des comptes Hello Bank, gratuits ? On nous assure qu'ils sont tout aussi sécurisés. L'argument tombe à l'eau.

Number a quoi qu'il en soit choisit une autre approche, dans laquelle elle confie une partie de la tâche à ses clients, en leur permettant de désactiver ou d'activer à la volée les paiements en ligne ou à l'étranger.

En définitive, lorsque Number deviendra une banque à part entière, ce n'est peut-être pas tant la FinTech que j'embrasserais que la banque traditionnelle que je fuirais.

Est-ce vraiment si avantageux de quitter ma banque traditionnelle pour une solution 100% en ligne ?